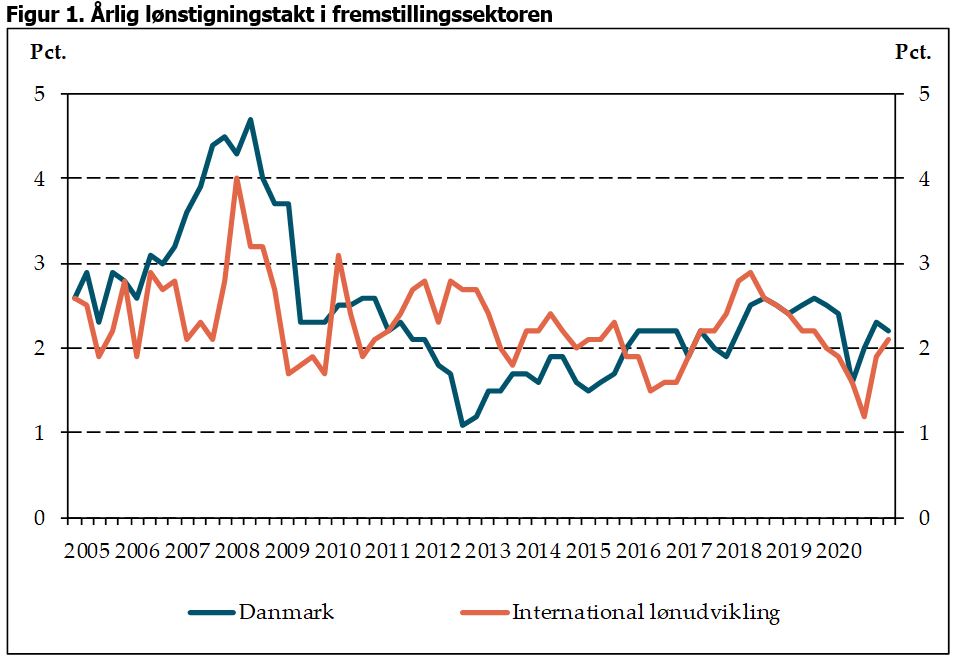

Den danske lønstigningstakt i fremstilling var 2,2 pct. i 1. kvartal 2021, mens lønudviklingen blandt Danmarks vigtigste samhandelspartnere var 2,1 pct.

Dermed fulgtes den danske og den internationale lønudvikling igen stort set ad i 1. kvartal 2021 efter et 2. halvår af 2020, hvor den danske lønudvikling lå over den internationale, jf. tabel 1. Efter opbremsningen i lønudviklingen i 2. kvartal 2020 i forbindelse med COVID-19 krisen tiltog den danske lønudvikling relativt hurtigt, mens den udenlandske lønudvikling også var lav i 3. kvartal 2020, jf. figur 1.

Lønkonkurrenceevnen, målt ved lønudviklingen i fremstilling korrigeret for produktivitet og valutakurs er væsentligt styrket siden 2009. Der er ydermere sket en forbedring af bytteforholdet i industrien over samme periode. Industriens relative lønkvote, som er et mål for lønkonkurrenceevnen, der tillige tager højde for bytteforholdsforbedringer, står også bedre end den gjorde i 2009. Dansk konkurrenceevne er dermed samlet set god.

Lønudviklingen hos vores vigtigste samhandelspartnere

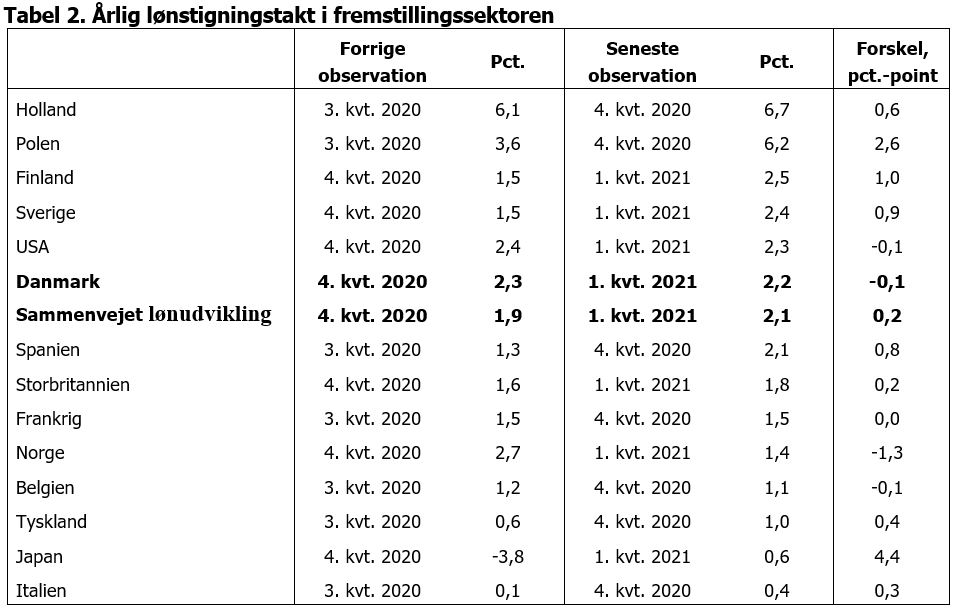

Det vægtede gennemsnit af lønudviklingen i fremstillingssektoren hos Danmarks vigtigste samhandelspartnere var 2,1 pct. i 1. kvartal 2021, hvilket er 0,1 pct.-point under den danske lønudvikling.

Dermed var den udenlandske lønudvikling igen stort set på niveau med den danske, jf. figur 1. Det seneste årti har den danske og den udenlandske lønudvikling i fremstilling skiftedes til at være højst. Den danske lønudvikling lå under den udenlandske i perioden fra 2011 til 2015, mens det skiftede mere i perioden fra 2016 til 2018. I de seneste 2 år har den danske lønudvikling enten oversteget eller været på linje med den udenlandske.

Ved første offentliggørelse af den vægtede udenlandske lønstigningstakt i et givet kvartal indgår en betydelig del af landene med lønudviklingen fra kvartalet før på grund af sene offentliggørelsestidspunkter. Det gælder specielt Tyskland, som vægter højt i beregningen.

Det indebærer, at der ofte sker revisioner af den udenlandske lønudvikling ved anden offentliggørelse af tallet. De første offentliggørelser af den udenlandske lønudvikling har siden starten af COVID-krisen i 2. kvartal 2020 været ekstra usikre. I alle de tre sidste kvartaler af 2020 er der således sket en revision af den sammenvejede udenlandske lønudvikling med ½ pct.-point fra første til anden offentliggørelse.

Den udenlandske lønudvikling for 4. kvartal 2020 er fx revideret op fra 1,4 pct. ved første offentliggørelse til 1,9 pct. i denne offentliggørelse.[1]

[1] I denne revision indgår, at flere data for 4. kvartal 2020 er blevet offentliggjort. Men der er også sket revisioner i flere af de offentliggjorte lønstigningstakter for 4. kvartal 2020. Fx er lønstigningstakten for Sverige i 4. kvartal 2020 opjusteret fra 1,0 pct. ved første offentliggørelse til 1,5 pct. ved denne offentliggørelse. Dertil er den norske lønudvikling i 4. kvartal 2020 opjusteret fra 1,2 pct. i den første offentliggørelse til 2,7 pct. i denne offentliggørelse.

Blandt de udenlandske lønstigninger for fremstillingssektoren, der indtil nu er offentliggjort for 1. kvartal 2021, var Finlands den højeste på 2,5 pct. Den danske lønstigningstakt i fremstilling for 1. kvartal 2021 er 0,3 pct.-point lavere end den finske. I den modsatte ende havde Japan en udvikling i lønnen i fremstilling på 0,6 pct. i 1. kvartal 2021, jf. tabel 2.

I Danmark aftog lønstigningstakten med 0,1 pct.-point fra 4. kvartal 2020 til 1. kvartal 2021. I 4 af de 6 samhandelslande, som har offentliggjort tal for 1. kvartal 2020, har lønudviklingen ligeledes været stigende. Således tiltog lønudviklingen med hele 4,4 pct.-point i Japan, og den blev positiv for første gang siden 2. kvartal 2019. I Finland tiltog lønudviklingen med 1,0 pct.-point, i Sverige tiltog den med 0,9 pct. og i Storbritannien med 0,2 pct.-point. Omvendt aftog lønstigningstakten i Norge og USA med hhv. 1,3 og 0,1 pct.-point i forhold til 4. kvartal 2020.

Kilde: DA’s Internationale Lønstatistik.

Udviklingen i lønkonkurrenceevnen

Lønkonkurrenceevnen kan belyse, hvorvidt den nuværende lønudvikling er holdbar fremadrettet. Et højt lønniveau og høje lønstigninger er således kun problematisk, hvis det giver anledning til tab af job. Hvis et land kan opretholde et højt lønniveau samtidig med en lav arbejdsløshed, er man bedre stillet end i andre lande. Ændringer i konkurrenceevnen vil hovedsageligt kunne påvirke dansk eksport og import – og derigennem danske arbejdspladser – inden for det mellemlange sigt, dvs. omkring et årti. Derfor betragter FH udviklingen i konkurrenceevnen inden for denne tidshorisont.

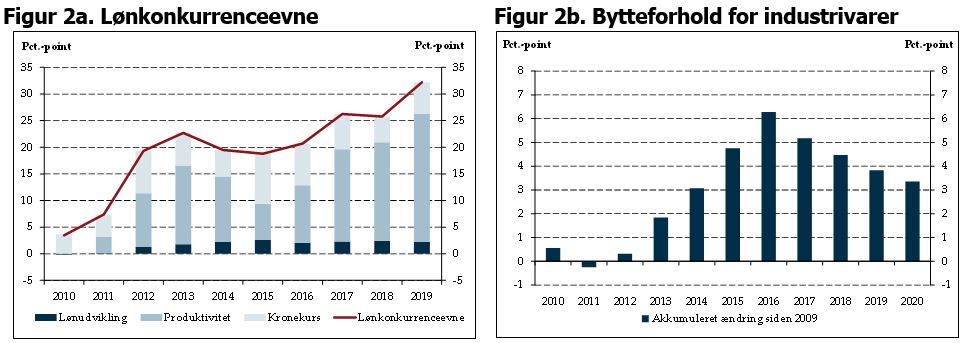

Lønkonkurrenceevnen kan med et snævert begreb måles ved de relative enhedslønomkostninger, der er sammensat af udviklingen i produktiviteten og lønnen, og som endvidere korrigeres for udviklingen i kronekursen.

Fra 2009 til 2019 blev dette mål for dansk lønkonkurrenceevne markant forbedret med godt 32 pct.-point, jf. figur 2a.

En dybere forståelse af lønkonkurrenceevnen bør også tage højde for udviklingen i bytteforholdet. Siden 2009 er danske virksomheders eksportpriser vokset mere end importpriserne, hvilket har forbedret bytteforholdet. Bytteforholdet steg væsentligt fra 2013 til 2016, og er siden aftaget jævnt, således at den samlede forbedring fra 2009 til 2019 var knap 4 pct., jf. figur 2b. Bytteforholdsforbedringerne afspejler til dels, at virksomhedernes indtjening er blevet løftet, hvilket forbedrer deres profitmuligheder og dermed øger tilskyndelsen til at producere i Danmark.

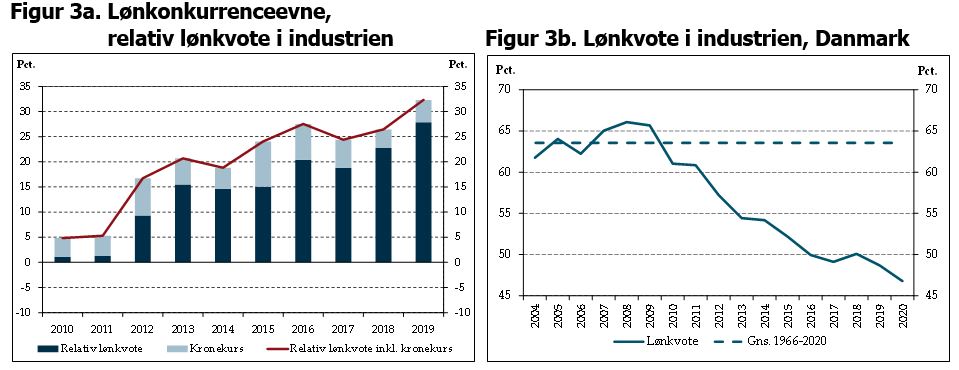

Et andet mål for den danske lønkonkurrenceevne, som samtidig tager højde for bytteforholdsændringer, er udviklingen i den relative lønkvote. Den relative lønkvote er defineret som udlandets lønkvote i forhold til den danske lønkvote. Et fald i den relative lønkvote betyder, at den samlede nominelle lønsum i forhold til nominel bruttoværditilvækst stiger mere i Danmark end i udlandet, hvilket betyder, at lønkonkurrenceevnen forværres.

Fra 2009 til 2019 er den relative lønkvote i industrien steget som følge af, at den danske lønkvote er faldet mere end udlandets. Den relative lønkvote i industrien korrigeret for kronekursen har siden 2015 været mellem 20 og 35 pct. bedre end i 2009, jf. figur 3a.

Kilde: Danmarks Statistik, Finansministeriet, Danmarks Nationalbank og egne beregninger.

Den danske lønkvote i industrien faldt fra ca. 66 pct. i 2008 til ca. 50 pct. i 2016. De efterfølgende år har den været svagt aftagende, således at den i 2020 er på ca. 47 pct., jf. figur 3b.

I et langsigtet perspektiv har lønkvoten i industrien gennemsnitligt været på ca. 64 pct. siden 1966. Lønkvoten er dog blevet påvirket i nedadgående retning på grund af ændringer i nationalregnskabsmetode. Det er blandt andet sket igennem en anderledes håndtering af forskning og udvikling og gennem større bidrag til bruttoværditilvæksten gennem udenrigshandlen. Det skal derfor tages med forbehold, at lønkvoten er faldet så kraftigt siden 2008. Samlet set har Danmark dog grundlæggende en god lønkonkurrenceevne.

Fodnoter

[1] I denne revision indgår, at flere data for 4. kvartal 2020 er blevet offentliggjort. Men der er også sket revisioner i flere af de offentliggjorte lønstigningstakter for 4. kvartal 2020. Fx er lønstigningstakten for Sverige i 4. kvartal 2020 opjusteret fra 1,0 pct. ved første offentliggørelse til 1,5 pct. ved denne offentliggørelse. Dertil er den norske lønudvikling i 4. kvartal 2020 opjusteret fra 1,2 pct. i den første offentliggørelse til 2,7 pct. i denne offentliggørelse