Politiken den 8. oktober 2016

Af Morten Aastrup, økonom i LO og Allan Lyngsø Madsen, cheføkonom i LO

Politiske udspil bliver ofte serveret med en konsekvensberegning for udvalgte familietyper. Senest er ?LO-familien? kåret som den helt store vinder af regeringens 2025-udspil. Men kan det virkelig passe, at denne helt almindelige familie med et snuptag får flere tusinde kroner forærende?

Regeringen siger, at LO-familien vinder ca. 15.000 kr. på planen. Faktisk ser det umiddelbart ud til, at alle ? lige fra den enlige dagpengemodtager, den ufaglærte og pensionistparret til direktørfamilien ? har en gevinst ved planen.

En så stor gevinst er dog meget usikker og beregningen mangler væsentlige nuancer. Næsten to tredjedele af LO-familiens gevinst hviler på en forudsætning om, at familien får flere penge mellem hænderne, fordi virksomhedernes skat sænkes, forsyningssektoren effektiviseres og PSO-afgiften fjernes for virksomhederne. At regne de her dynamiske effekter med er temmelig optimistisk på LO-familiens vegne. Der er absolut ingen garanti for, at LO-familien nogensinde ser de penge i husholdningsbudgettet.

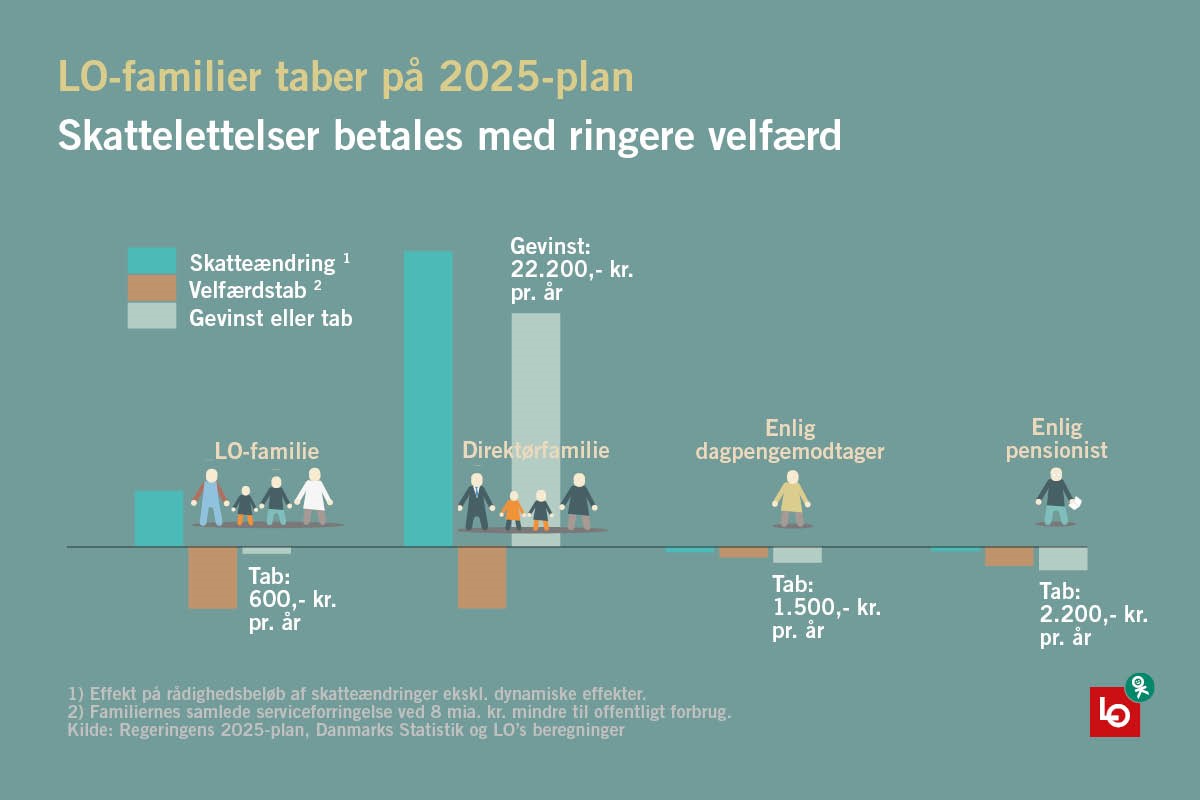

Skræller vi de dynamiske effekter fra, har regeringen lagt op til en gevinst på ca. 5.300 kr. i rede penge for et LO-par med to børn i ejerbolig. Det skyldes især det nye jobfradrag og den direkte effekt ved afskaffelsen af PSO. De får dog ikke glæde af sænkelsen af topskatten, da deres løn er markant lavere end den halve million om året, der i øjeblikket er bundgrænsen for topskatten. Det gør direktørfamilien derimod. Den kan se frem til over 28.000 kr. mere på kontoen om året. Hvad der startede på en gevinst i størrelsesordenen 15.000 kr. for LO-familien, er altså nu nede på en tredjedel.

Der er som bekendt ingen gratis omgang. Den offentlige service bliver finansieret via skattebilletten, og der ligger derfor en helt klar politisk prioritering mellem skattelettelser og velfærd. Problemet er imidlertid, at den offentlige service ikke bliver medregnet som en kontant gevinst for LO-familien, selvom børnepasning, sundhed mv. afspejler en åbenlys værdi for familien. Derfor er det i finansministeriets regneark lettere at ?hjælpe? LO-familien ved at sænke skatten.

Regeringen har med de dynamiske effekter sat nye standarder for kreativiteten i LO-familiens regnskab. Og det uden at skele til det tab, familien har ved, at der flyttes penge fra velfærd til skattelettelser. Vi har derfor tilladt os at indregne velfærdstabet i familietypeeksemplerne. Vi ved helt konkret, hvor meget forskellige aldersgrupper i gennemsnit trækker på den offentlige service. Unge trækker meget via daginstitutioner og undervisning, mens ældre især får glæde af velfærden via sundhedssektoren. Personer i den erhvervsaktive alder gør mindst brug af den offentlige service. Derfor er det også især unge og ældre, det går ud over, hvis man flytter en milliard fra offentlig service til lavere skat.

Regeringens forslag til skattelettelser koster ca. 8 mia. kr. i tabte indtægter til staten. Det er dét, der på økonomsprog kaldes et umiddelbart fald i provenuet efter tilbageløb, hvilket er de penge, der kommer tilbage i kassen via afgifter. Pengene kommer fra regeringens råderum, som i stedet kunne anvendes til en bedre offentlig service. Skattelettelserne er derfor forbundet med et indirekte velfærdstab, som kan gøres op til ca. 5.900 kr. for LO-familien, hvoraf to tredjedele rammer børnene.

For LO-familien indebærer 2025-planen dermed samlet set et tab, når vi tager højde for, at de afsatte midler til at reducere skatterne kunne være anvendt til forbedringer af den offentlige service. Og endnu værre ser det ud for arbejdsløse, studerende og pensionister. De får ikke glæde af skattelettelserne, men de betaler til gildet med direkte nedskæringer på velfærden og strammere husholdningsbudgetter.

Konsekvensberegninger af skattepolitiske forslag bør derfor i langt højere grad tage højde for velfærdstabet via finansieringen. Vi har efterhånden nået smertegrænsen for, hvor dynamisk embedsværket egentlig kan tillade sig at være. Det er fornuftigt at illustrere de direkte fordelingseffekter ved skattepolitiske tiltag for forskellige familietyper. Men når vi er der, hvor en skatterabat til virksomhederne (det som finansministeren kalder et fradrag for normalforrentning af egenkapital i selskabsskatten?) giver LO-familien en gevinst på 3.800 kr., så er det gået for vidt. I 2025-planen står der ikke ét ord om, hvordan færre penge til offentlig service – og de planlagte stramninger i øvrigt ? rammer forskellige familietyper. Det skyldes givetvis, at det ville vende bunden i vejret på den fordelingsprofil, der under lanceringen blev markedsført som en gave til kasseassistenten.

Vi bør i langt højere grad beregne den offentlige service som en værdi for helt almindelige familier og ikke mindst dem, der har brug for en ekstra hånd i hverdagen. Beregningen for 2025-planen giver et misvisende indtryk af, at alle familier får en stor gevinst. Men det er ikke tilfældet, når det samlede regnskab gøres op.